Last Updated on 20/06/2026 by TinHN Editor

Châu Âu nổi tiếng với hệ thống an sinh xã hội hào phóng và mức thuế cao hàng đầu thế giới. Nhưng liệu mô hình này có phải là “căn bệnh mãn tính” kéo tụt tăng trưởng kinh tế?

Gần đây trên mạng xã hội có một lập trình viên đặt câu hỏi họ có nên chuyển từ Việt Nam sang nước Đức để sống và làm việc không? Trong số hàng trăm phản hồi, có một số người chia sẻ trải nghiệm sau khi sống ở châu Âu một thời gian đủ dài. Họ cảm thấy mất động lực làm việc vì chính sách thuế thu nhập và bảo hiểm bắt buộc ở nước Đức quá cao. Câu chuyện này gợi nhớ mô hình hợp tác xã ở các nước cộng sản trước kia, đã từng làm triệt tiêu động lực kinh tế của cả xã hội. Phải chăng chính sách thuế và phúc lợi cao ở châu Âu cũng là một nguyên nhân quan trọng gây ra tình trạng trì trệ kinh tế ở đây?

1. Thuế và phúc lợi châu Âu ở mức nào?

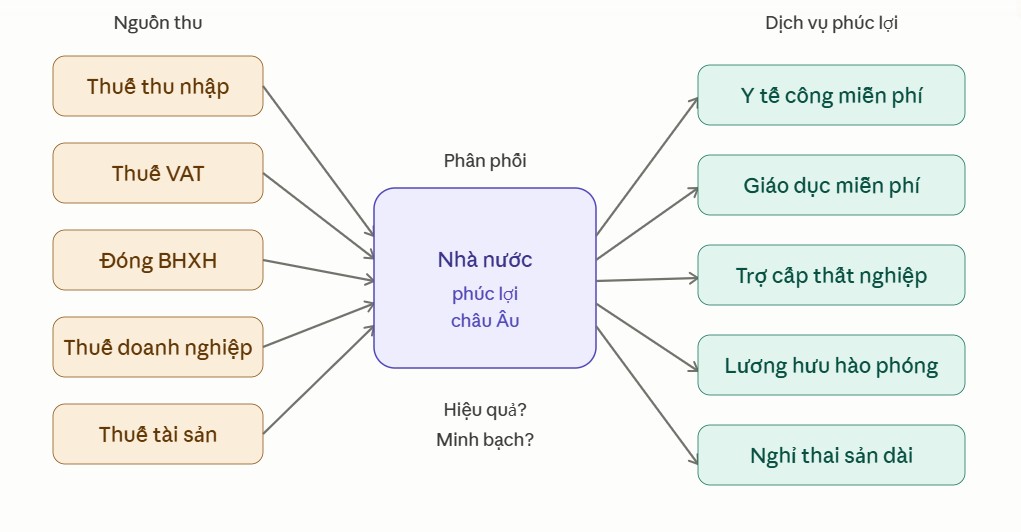

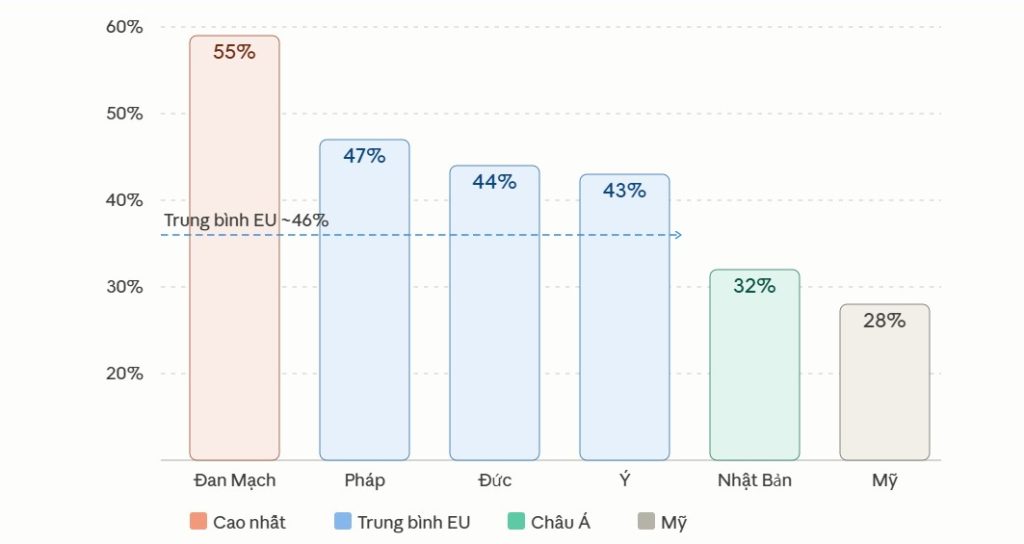

Theo số liệu của OECD, tỷ lệ thu ngân sách thuế so với GDP của các nước EU lớn dao động từ 40–55%, cao hơn đáng kể so với mức ~28% của Mỹ hay ~32% của Nhật Bản. Đây là nền tảng tài chính cho bộ máy nhà nước phúc lợi rộng lớn mà người dân châu Âu hưởng thụ.

Chi tiêu phúc lợi ở châu Âu bao gồm một hệ thống toàn diện: y tế công miễn phí hoặc gần miễn phí, giáo dục đại học trợ cấp mạnh, lương hưu hào phóng, trợ cấp thất nghiệp có thể kéo dài nhiều tháng, và chính sách nghỉ thai sản dài. Đây là những dịch vụ mà người dân nhiều quốc gia khác phải tự chi trả bằng tiền túi.

Khái niệm “Tax Wedge” – Thước đo gánh nặng thực tế

Để so sánh chính xác một người lao động bình thường bị khấu trừ bao nhiêu tiền từ lúc doanh nghiệp chi lương đến lúc tiền về túi, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) dùng chỉ số “Tax Wedge” (Nêm thuế). Chỉ số này tính tổng: Thuế thu nhập + Bảo hiểm phần người lao động + Bảo hiểm phần chủ doanh nghiệp.

Theo dữ liệu của OECD, dưới đây là các quốc gia có “Nêm thuế” cao nhất đối với một lao động độc thân, không có con:

| Xếp hạng | Quốc gia | Tỷ lệ “Nêm thuế” (Tax Wedge) | Đặc điểm chi tiết |

| 1 | Bỉ | ~53% | Người lao động chỉ nhận về chưa đầy một nửa số tiền mà chủ doanh nghiệp thực chi cho họ. |

| 2 | Đức | ~48% | Gánh nặng chủ yếu chia đều vào hệ thống bảo hiểm xã hội (hưu trí và y tế công rất đắt đỏ). |

| 3 | Pháp | ~47% | Thuế thu nhập lũy tiến rất mạnh kết hợp chi phí bảo hiểm phía doanh nghiệp cực cao. |

| 4 | Áo | ~46.5% | Chi phí thuế và bảo hiểm cao đổi lại hệ thống hạ tầng và phúc lợi công gần như miễn phí hoàn toàn. |

| 5 | Ý | ~45.5% | Thuế thu nhập địa phương cao kèm theo chi phí đóng quỹ hưu trí bắt buộc lớn. |

Cơ cấu thuế đặc trưng ở châu Âu

- Thuế thu nhập cá nhân: Mức thuế cận biên cao nhất lên đến 55–60% tại các nước Scandinavia

- Thuế VAT: Phổ biến từ 20–25%, cao hơn nhiều so với thuế bán hàng ở Mỹ

- Đóng góp an sinh xã hội: Cả người lao động và doanh nghiệp đều đóng tỷ lệ lớn

- Thuế doanh nghiệp: Có xu hướng giảm trong 2 thập kỷ gần đây nhưng vẫn cao hơn nhiều nước

2. Thuế và phúc lợi cao gây trì trệ thế nào?

Các nhà kinh tế học thuộc trường phái tự do (như Tân cổ điển) chỉ ra rằng hệ thống thuế và bảo hiểm quá cao của châu Âu tạo ra những “điểm nghẽn” lớn cho tăng trưởng

2.1 Giảm động lực làm việc và đầu tư

Khi một người làm việc chăm chỉ hơn hoặc thăng tiến để nhận lương cao hơn, nhưng phần lớn thu nhập tăng thêm đó bị đánh thuế tới 50% – 60% (thuế suất biên), họ sẽ có xu hướng chọn nghỉ ngơi, làm việc bán thời gian (part-time) hoặc nghỉ hưu sớm thay vì cống hiến hết mình.

Ví dụ minh họa: Một kỹ sư Đức đang làm việc 45 giờ/tuần. Nếu tăng ca thêm 5 giờ mang về X euro trước thuế, nhưng sau thuế chỉ còn 0,42X — câu hỏi đặt ra là: liệu phần công việc thêm đó có đáng với thời gian gia đình hay sở thích cá nhân không?

2.2 Kìm hãm tinh thần khởi nghiệp

Khởi nghiệp đòi hỏi chấp nhận rủi ro. Khi hệ thống phúc lợi hào phóng bảo đảm mức sống ổn định dù thất nghiệp, và khi thành công tài chính bị đánh thuế nặng, rủi ro – lợi nhuận trở nên mất cân bằng theo hướng bất lợi cho doanh nhân. Điều này lý giải tại sao hầu hết các “unicorn” và gã khổng lồ công nghệ toàn cầu đều xuất phát từ Mỹ hoặc châu Á, không phải châu Âu.

Tại Mỹ hay một số nước châu Á, một startup thành công có thể mang lại tài sản khổng lồ cho nhà sáng lập nhờ thuế thặng dư vốn (Capital Gains Tax) thấp. Ở châu Âu, việc đánh thuế nặng vào lợi nhuận doanh nghiệp và tài sản làm giảm động cơ chấp nhận rủi ro để khởi nghiệp. Đó là lý do châu Âu vắng bóng các tập đoàn công nghệ khổng lồ kiểu Big Tech (như Apple, Microsoft của Mỹ hay Tencent, Samsung của châu Á).

2.3 Brain drain – chảy máu chất xám

Những cá nhân có thu nhập cao và kỹ năng quý hiếm là nhóm nhạy cảm nhất với thuế suất cận biên. Điều này tạo ra áp lực di cư đến các nơi đánh thuế thấp hơn — từ châu Âu sang Mỹ, Singapore, UAE, hoặc Thụy Sĩ (nếu nói đến trong-lục địa). Khi nguồn nhân lực chất lượng cao rời đi, năng suất kinh tế dài hạn bị ảnh hưởng.

2.4 Chi phí lao động đắt đỏ, giảm sức cạnh tranh

Các quy định bảo vệ người lao động mạnh tay — vốn gắn liền với mô hình phúc lợi — làm cho việc sa thải trở nên khó khăn và tốn kém. Hệ quả là doanh nghiệp ngại tuyển dụng mới, đặc biệt với nhân sự trẻ. Tỷ lệ thất nghiệp thanh niên (dưới 25 tuổi) ở nhiều nước Nam Âu từng vượt 30–40% trong giai đoạn khủng hoảng, một phần do rào cản gia nhập thị trường lao động quá cao.

Việc doanh nghiệp phải gánh từ 20% đến 45% chi phí bảo hiểm bắt buộc trên quỹ lương (như ở Pháp, Đức, Bỉ) khiến giá thành sản phẩm tăng lên. Để duy trì lợi nhuận, nhiều tập đoàn châu Âu buộc phải dịch chuyển nhà máy sang châu Á hoặc Đông Âu, gây ra tình trạng phi công nghiệp hóa.

2.5 ‘Bẫy phúc lợi’

Khi trợ cấp thất nghiệp, hỗ trợ nhà ở và y tế quá tốt, khoảng cách về thu nhập thực tế giữa một người đi làm lương thấp và một người ở nhà nhận trợ cấp trở nên rất nhỏ. Điều này vô tình làm giảm động lực tìm kiếm việc làm của một bộ phận lao động lao động phổ thông.

3. So sánh chính sách thuế: Châu Âu vs. Mỹ

Khi đặt chính sách thuế và bảo hiểm của Châu Âu lên bàn cân so với Mỹ, chúng ta đang so sánh hai triết lý kinh tế và mô hình xã hội đối lập lớn nhất trong thế giới phát triển.

Sự khác biệt này không chỉ nằm ở những con số trên tờ phiếu lương mà còn là nguyên nhân cốt lõi dẫn đến sự phân kỳ ngày càng lớn về tốc độ tăng trưởng kinh tế giữa hai bờ Đại Tây Dương trong suốt hai thập kỷ qua.

3.1 Chính sách thuế: Châu Âu vs. Mỹ

Sự khác biệt lớn nhất giữa hai khu vực nằm ở gánh nặng thuế lên lao động (Tax Wedge) và cách cấu trúc thuế gián thu.

MÔ HÌNH CHÂU ÂU (Pháp, Đức, Bỉ...) MÔ HÌNH MỸ (United States)

┌──────────────────────────────────────┐ ┌──────────────────────────────────────┐

│ Tax Wedge cực cao (~45% - 53%) │ │ Tax Wedge trung bình (~28% - 32%) │

│ Thuế TNCN lũy tiến gắt, biên > 50% │ │ Thuế TNCN biên liên bang tối đa 37% │

│ Bảo hiểm bắt buộc rất lớn (chủ+thợ) │ │ Bảo hiểm (An sinh + Medicare) thấp │

│ Có thuế giá trị gia tăng (VAT ~20%) │ │ Không có VAT (Chỉ có Sales Tax thấp)│

└──────────────────────────────────────┘ └──────────────────────────────────────┘

│ │

▼ ▼

TẬP TRUNG TÁI PHÂN PHỐI TẬP TRUNG KHUYẾN KHÍCH ĐẦU TƯ

Thuế thu nhập cá nhân (PIT) và Bảo hiểm xã hội

- Tại Mỹ: Thuế suất biên liên bang cao nhất là 37%. Mặc dù người dân phải đóng thêm thuế tiểu bang (tùy bang, như bang Texas/Florida là 0%, bang California khoảng 13%), gánh nặng tổng thể vẫn thấp hơn hẳn. Khoản bảo hiểm bắt buộc (Social Security và Medicare) của Mỹ khá nhẹ, tổng cộng khoảng 15.3% lương gộp (chia đều 50/50 cho chủ và thợ) và có mức trần thu nhập để ngừng đóng.

- Tại Châu Âu: Như đã phân tích, Tax Wedge tại Đức (~48%) hay Bỉ (~53%) cao vượt trội. Hệ thống bảo hiểm của châu Âu không chỉ đắt đỏ mà thuế thu nhập cũng áp khung lũy tiến rất sớm. Một kỹ sư có thu nhập trung bình khá ở Đức đã có thể lọt vào khung đánh thuế biên 42%.

Thuế gián thu (Thuế tiêu dùng)

- Tại Châu Âu: Tất cả quốc gia đều áp dụng Thuế giá trị gia tăng (VAT) rất cao, phổ biến từ 19% đến 25% đánh vào hầu hết hàng hóa và dịch vụ.

- Tại Mỹ: Không có thuế VAT toàn quốc. Mỹ chỉ sử dụng Thuế doanh thu (Sales Tax) ở cấp tiểu bang và địa phương, dao động rất thấp, chỉ từ 0% đến 10%. Điều này giúp kích thích sức mua và tiêu dùng nội địa của Mỹ cực kỳ mạnh mẽ.

3.2 Ảnh hưởng trực tiếp đến Tăng trưởng Kinh tế

Chính sự khác biệt sâu sắc về hệ thống thuế này đã tác động trực tiếp đến động lực kinh tế, tạo ra khoảng cách lớn về tăng trưởng giữa Mỹ và Eurozone (Khu vực đồng Euro).

| Chỉ số kinh tế | Khu vực Châu Âu (Eurozone) | Hợp chủng quốc Hoa Kỳ (US) |

| Tốc độ tăng trưởng GDP thực tế | Thường thấp, dao động quanh mức 1.0% – 1.4%/năm. | Năng động hơn hẳn, duy trì mức 2.0% – 2.5%/năm. |

| Năng suất lao động (Productivity) | Tăng trưởng trì trệ, phụ thuộc chủ yếu vào việc tăng lượng nhân công. | Tăng trưởng bứt phá nhờ ứng dụng công nghệ và tối ưu hóa quy trình. |

| Vốn đầu tư mạo hiểm & Khởi nghiệp | Rất hạn chế; các startup khó tiếp cận dòng vốn lớn để mở rộng quy mô. | Chiếm vị thế độc tôn toàn cầu (Thung lũng Silicon), dễ dàng thu hút dòng vốn tỷ USD. |

3.3 Cách chính sách thuế tạo nên sự chênh lệch

Khả năng thu hút và giữ chân nhân tài (Brain Drain)

Mô hình thuế của Mỹ rất ưu ái những người có thu nhập cao và các chuyên gia trình độ cao (bác sĩ, kỹ sư AI, nhà quản lý). Một lập trình viên giỏi tại Mỹ có thể kiếm được $200,000 – $300,000/năm và chỉ bị khấu trừ khoảng 30% thuế/bảo hiểm. Tại châu Âu, với mức lương đó, họ sẽ bị khấu trừ hơn một nửa. Điều này khiến châu Âu liên tục bị “chảy máu chất xám” sang Mỹ.

Động lực tái đầu tư của doanh nghiệp

Mỹ áp dụng mức thuế thu nhập doanh nghiệp cạnh tranh (21% cấp liên bang) và có nhiều cơ chế hoãn thuế, giảm thuế cho các hoạt động Nghiên cứu & Phát triển (R&D). Ngược lại, chi phí vận hành doanh nghiệp ở châu Âu quá nặng vì các khoản đóng góp bảo hiểm bắt buộc cho nhân viên và các quy định môi trường khắt khe. Doanh nghiệp châu Âu có xu hướng tích lũy tiền mặt hoặc chi trả cổ tức thay vì mạo hiểm tái đầu tư vào công nghệ mới.

Sức mạnh chi tiêu tiêu dùng

Do thuế thu nhập thấp và không có VAT, người dân Mỹ có thu nhập khả dụng (tiền thực tế bỏ túi) cao hơn rất nhiều so với người châu Âu. Tiêu dùng nội địa đóng góp tới 70% vào GDP của Mỹ, tạo ra một vòng tuần hoàn kinh tế liên tục: Tiêu dùng mạnh -> Doanh nghiệp bán được hàng -> Mở rộng sản xuất -> Tuyển dụng thêm lao động. Ở châu Âu, người dân có xu hướng thắt chặt chi tiêu và tiết kiệm phòng vệ nhiều hơn.

3.4 Bản báo cáo cảnh báo của Mario Draghi

Sự chậm chạp của kinh tế châu Âu so với Mỹ không còn là nhận định lý thuyết mà đã trở thành một hồi chuông báo động thực tế. Trong bản báo cáo chiến lược nổi tiếng do cựu Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Mario Draghi công bố, ông đã cảnh báo rằng:

Châu Âu đang đối mặt với một “nỗi đau kéo dài” (slow agony) về suy giảm kinh tế nếu không chịu cải cách sâu rộng. Thuế cao, thị trường vốn phân mảnh và thiếu sự đổi mới sáng tạo đang khiến khoảng cách GDP giữa EU và Mỹ ngày càng nới rộng. Nếu năm 2007, quy mô kinh tế của EU và Mỹ là tương đương nhau, thì đến nay nền kinh tế Mỹ đã bứt phá lớn hơn EU đáng kể nếu tính theo giá trị USD hiện tại.

4. So sánh thuế Tây Âu và Đông Âu

Nếu khu vực Tây và Bắc Âu đi theo triết lý thuế lũy tiến gắt gao để xây dựng nhà nước phúc lợi, thì Nga và các nước Đông Âu lại đại diện cho một câu chuyện hoàn toàn khác.

Trong lịch sử kinh tế hiện đại, khu vực này từng là “phòng thí nghiệm” cho một cuộc cách mạng thuế hoàn toàn trái ngược: Thuế suất phẳng (Flat Tax). Thay vì đánh thuế người giàu nặng hơn, họ áp dụng một mức thuế phần trăm duy nhất cho tất cả mọi người để kích thích kinh tế và chống trốn thuế.

Tuy nhiên, bức tranh này đã và đang thay đổi mạnh mẽ, đặc biệt là với những cải cách toàn diện vừa có hiệu lực tại Nga.

4.1 Chính sách thuế tại Nga: Kỷ nguyên “Thuế phẳng”

Năm 2001, Tổng thống Vladimir Putin từng gây chấn động khi áp dụng mức thuế thu nhập cá nhân phẳng 13% cho tất cả các mức thu nhập. Chính sách này cực kỳ thành công vào thời điểm đó: nó biến Nga thành một “thiên đường thuế” trong mắt giới nhà giàu, dẹp bỏ vấn nạn trả lương lậu bằng tiền mặt và giúp nguồn thu ngân sách tăng vọt.

Tuy nhiên, do áp lực chi phí quốc phòng, thâm hụt ngân sách gia tăng và mục tiêu tái cấu trúc xã hội, Nga đã chính thức bốc dỡ hệ thống thuế phẳng này và chuyển sang hệ thống thuế lũy tiến.

Thuế thu nhập cá nhân (PIT) mới tại Nga:

Hệ thống thuế thu nhập cá nhân của Nga được chia thành 5 bậc lũy tiến rõ rệt dựa trên thu nhập hàng năm:

- Thu nhập dưới 2.4 triệu Ruble (~27,500 USD): Giữ nguyên mức 13%. (Hơn 90% dân số Nga vẫn nằm trong khung này).

- Từ 2.4 triệu đến 5 triệu Ruble: Thuế suất 15%.

- Từ 5 triệu đến 20 triệu Ruble: Thuế suất 18%.

- Từ 20 triệu đến 50 triệu Ruble: Thuế suất 20%.

- Trên 50 triệu Ruble (~573,000 USD): Thuế suất 22%.

Lưu ý: Đối với nhóm lao động nhập cư nước ngoài làm việc theo dạng giấy phép (patents), Nga áp dụng mức thuế phẳng cứng lên tới 30% để tăng thu từ lực lượng lao động ngoài nước.

Bảo hiểm bắt buộc và Thuế doanh nghiệp tại Nga:

- Bảo hiểm xã hội: Nga áp mức đóng bảo hiểm bắt buộc khá cao đối với doanh nghiệp, khoảng 30% trên quỹ lương (người lao động không phải cắt trực tiếp từ lương gộp như ở Đức, mà chủ doanh nghiệp phải tự bỏ tiền túi ra đóng khoản này).

- Thuế doanh nghiệp: Đã được điều chỉnh tăng mạnh từ 20% lên 25%.

- Thuế tiêu dùng (VAT): Thuế suất cơ bản đã được đẩy tăng lên mức 22% (trừ các mặt hàng thiết yếu như thực phẩm, thuốc men giữ ở mức 10%).

4.2 Các nước Đông Âu: Thành trì cuối cùng của “Thuế phẳng”

Trái ngược với sự quay xe của Nga, một loạt quốc gia Đông Âu và vùng Baltic (những nước từng thuộc khối Xô Viết cũ) vẫn đang duy trì chính sách thuế phẳng hoặc thuế rất thấp để làm “vũ khí cạnh tranh” thu hút dòng vốn nước ngoài nhằm bắt kịp Tây Âu.

Một số mô hình điển hình tại Đông Âu bao gồm:

- Hungary: Đang sở hữu một trong những chính sách thuế mang tính “kích thích cực đoan” nhất châu Âu. Thuế thu nhập cá nhân là phẳng 15% cho tất cả mọi người. Đặc biệt, Thuế doanh nghiệp của Hungary thấp nhất EU, chỉ 9%. Để bù lại, Hungary áp mức thuế VAT kỷ lục thế giới là 27% để đánh mạnh vào tiêu dùng thay vì đánh vào sản xuất, đầu tư.

- Bulgaria: Áp dụng mức thuế phẳng siêu thấp với 10% thuế thu nhập cá nhân và 10% thuế doanh nghiệp. Đây là mức thuế gần như thấp nhất trong toàn bộ liên minh châu Âu (EU), biến nước này thành điểm đến lý tưởng cho các doanh nghiệp gia công và logistics.

- Romania: Duy trì mức thuế thu nhập cá nhân phẳng 10% và thuế doanh nghiệp 16%.

- Estonia, Latvia, Lithuania (Các nước Baltic): Từng đi đầu với thuế phẳng, nhưng hiện tại đã chuyển dịch nhẹ sang lũy tiến mềm (khoảng 20% – 32%) nhưng thủ tục hành chính và khai báo thuế đã được số hóa 100%, cực kỳ nhanh gọn để giảm chi phí vận hành cho doanh nghiệp.

4.3 Bản chất hệ thống Bảo hiểm bắt buộc tại Đông Âu

Nếu chỉ nhìn vào con số thuế thu nhập 10% – 15% ở Đông Âu, nhiều người sẽ nghĩ khu vực này giữ tiền cho lao động tốt như Mỹ. Nhưng thực tế không phải vậy, vì hệ thống bảo hiểm xã hội (Social Security Contributions) ở Đông Âu lại rất cao.

Các nước này thừa hưởng hệ thống y tế công và hưu trí bao cấp từ thời cũ, buộc họ phải duy trì tỷ lệ đóng bảo hiểm lớn để vận hành:

- Tại Cộng hòa Séc và Slovakia, tổng tỷ lệ đóng bảo hiểm bắt buộc (cộng cả phần chủ và thợ) lên tới 44% – 48% quỹ lương.

- Tại Romania, người lao động phải trích tới 25% lương gộp chỉ riêng cho quỹ hưu trí và 10% cho bảo hiểm y tế.

Do đó, một người lao động Đông Âu dù chỉ chịu thuế thu nhập 10%, nhưng bảng lương thực tế vẫn bị khấu trừ mất từ 35% đến 43% tổng thu nhập do phần bảo hiểm quá nặng.

Tổng kết so sánh trục Đông – Tây

Hệ thống thuế – bảo hiểm tại Nga và Đông Âu phản ánh một giai đoạn quá độ kinh tế:

| Tiêu chí | Tây và Bắc Âu | Đông Âu | Nga (Hiện tại) |

| Triết lý | Lũy tiến gắt, thuế cao đổi phúc lợi toàn diện. | Thuế thu nhập phẳng/thấp để cạnh tranh thu hút FDI. | Đang chuyển từ thuế phẳng sang lũy tiến để bù đắp ngân sách. |

| Thuế TNCN | Cao (Lên đến 50% – 60%). | Thấp và phẳng (10% – 15%). | Trung bình, lũy tiến (13% – 22%). |

| Bảo hiểm | Rất cao, chia đều chủ và thợ. | Rất cao, gánh nặng thường nghiêng về một bên. | Cao (~30%), do doanh nghiệp gánh hoàn toàn. |

| Thuế doanh nghiệp | Trung bình cao (25% – 30%). | Rất thấp (9% – 16%). | Cao (25%). |

Mô hình thuế thấp của Đông Âu giúp các nước này duy trì tốc độ tăng trưởng GDP cao hơn các nước láng giềng Tây Âu (như Hungary hay Ba Lan thường tăng trưởng từ 3% – 4%/năm), giúp họ rút ngắn nhanh khoảng cách kinh tế. Tuy nhiên, mặt trái là chất lượng dịch vụ công y tế, giáo dục và hạ tầng của Đông Âu vẫn chưa thể đồng đều và cao cấp được như các nước Bắc Âu hay Đức.

5. Nguyên nhân khác của trì trệ kinh tế châu Âu

Phân tích thêm cho thấy, những quốc gia châu Âu bị trì trệ kinh tế như Ý, Hy Lạp, hay Pháp, Đức ngoài thuế cao và phúc lợi nhiều, còn có các nguyên nhân khác như:

5.1 Cơ cấu kinh tế lỗi thời

Nhiều nền kinh tế Nam Âu phụ thuộc quá nhiều vào du lịch, bất động sản, và các ngành ít giá trị gia tăng. Sự chuyển dịch sang kinh tế số và công nghệ cao diễn ra chậm hơn so với Mỹ hay Đông Á.

5.2 Dân số già hóa nhanh

Tỷ lệ sinh thấp và dân số già hóa tạo gánh nặng ngày càng lớn cho người lao động đang hoạt động. Một người đang làm việc ở Đức hiện phải “gánh” ngày càng nhiều người nghỉ hưu hơn so với 30 năm trước.

5.3 Thị trường vốn phân mảnh

Không giống như Mỹ với thị trường vốn thống nhất rộng lớn, châu Âu vẫn bị chia cắt theo 27 hệ thống pháp luật và quy định tài chính khác nhau. Điều này làm giảm hiệu quả phân bổ vốn và hạn chế khả năng mở rộng của startup châu Âu.

5.4 Văn hóa né tránh rủi ro

Khảo sát liên tục cho thấy người châu Âu có xu hướng ngại rủi ro hơn người Mỹ. Điều này phản ánh trong hành vi đầu tư, tinh thần khởi nghiệp, và thái độ với thất bại kinh doanh — ở nhiều nước châu Âu, thất bại kinh doanh vẫn mang tiếng xấu xã hội nặng nề hơn ở Mỹ.

5.5 Quy định quá mức

Dù không liên quan trực tiếp đến thuế, chính sách quy định dày đặc của EU (đặc biệt trong lĩnh vực công nghệ, tài chính, và lao động) tạo ra chi phí tuân thủ cao và làm chậm quá trình đổi mới. Không phải ngẫu nhiên khi nhiều startup châu Âu quy mô lớn chọn niêm yết ở Mỹ thay vì tại quê nhà.