Last Updated on 20/06/2026 by TinHN Editor

Bài viết thuộc cụm chủ đề: Khủng hoảng châu Âu. Bài này đào sâu vào trường hợp Đức — nền kinh tế lớn nhất EU, từng được xem là “đầu tàu” ổn định nhất của khối, hiện đang trải qua giai đoạn suy thoái kéo dài chưa có tiền lệ thời hậu chiến.

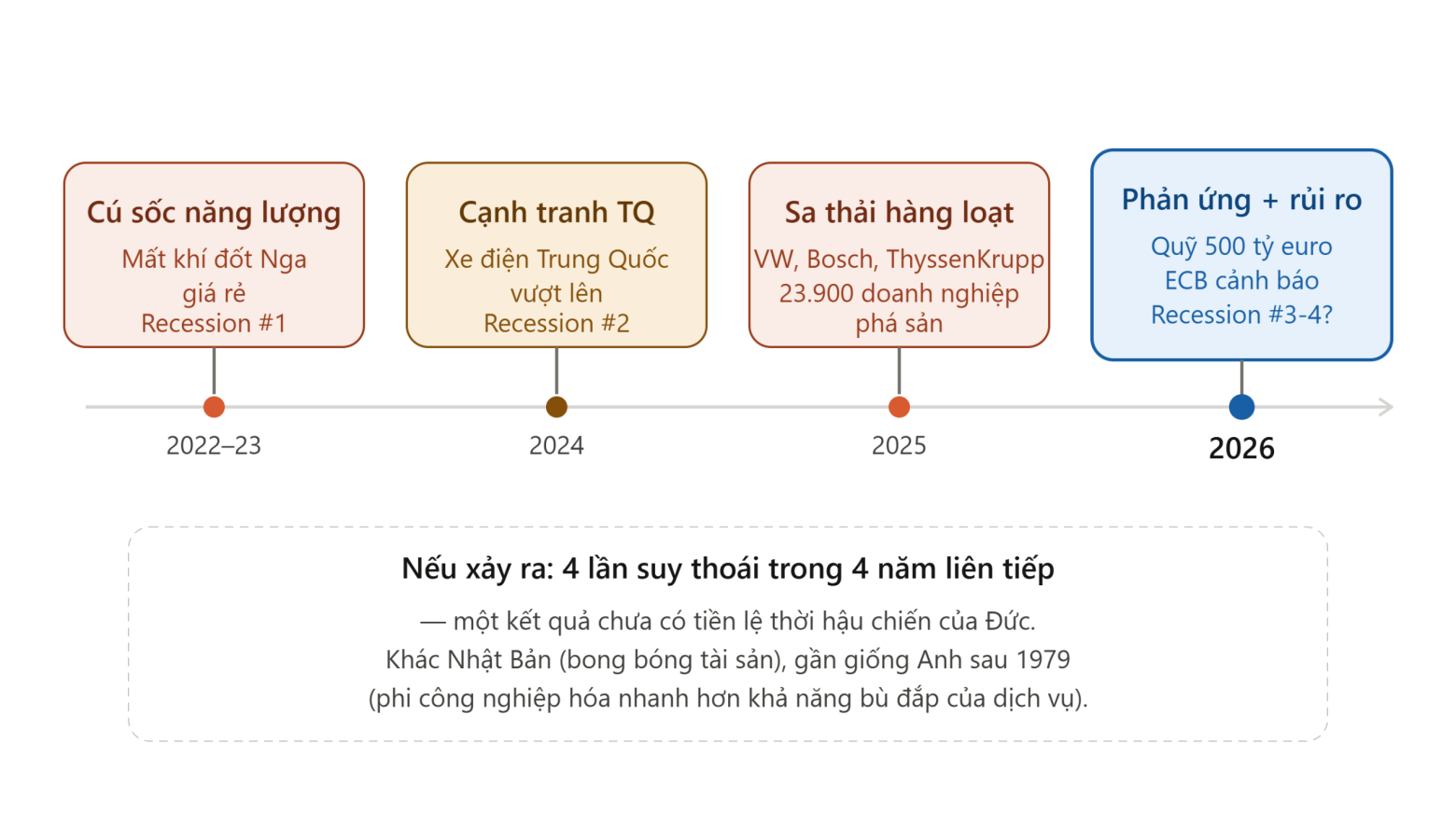

Nếu Thụy Điển là trường hợp điển hình cho khủng hoảng gắn với phúc lợi và hội nhập xã hội, thì Đức lại là một câu chuyện khác — một cuộc khủng hoảng công nghiệp sâu sắc, cộng dồn với gánh nặng phúc lợi phình to, mà theo Ngân hàng Trung ương châu Âu (ECB), Đức có thể đối mặt với bốn cuộc suy thoái kỹ thuật trong bốn năm liên tiếp — một kết quả chưa từng có trong lịch sử hậu chiến của nước này.

Khủng hoảng kinh tế Đức: Không còn là suy thoái chu kỳ

Các số liệu công nghiệp cho thấy mức độ nghiêm trọng vượt xa một cuộc suy thoái thông thường:

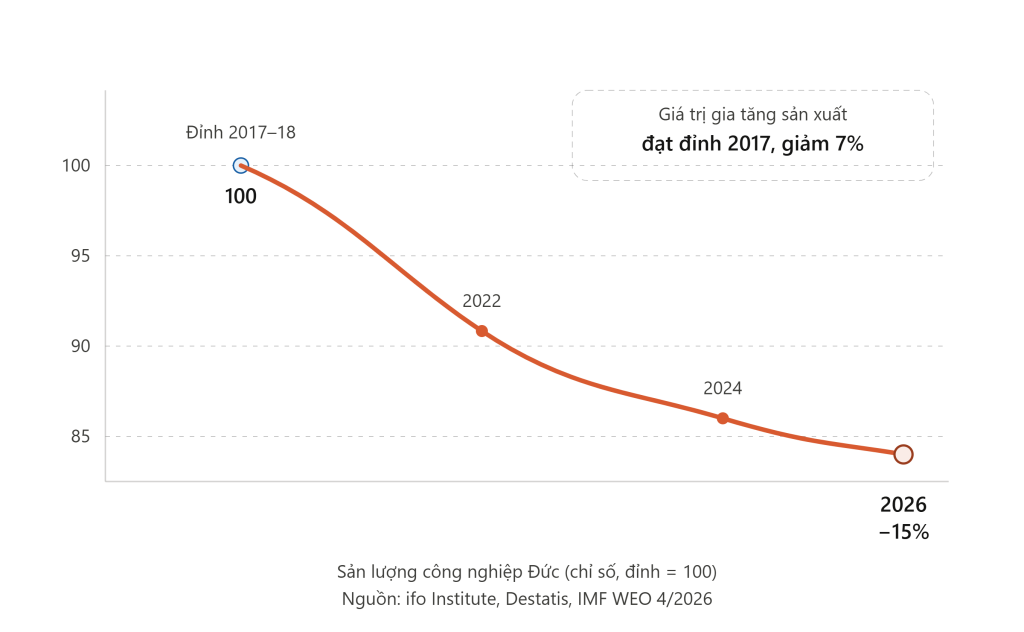

- Sản lượng công nghiệp đã giảm 15% so với đỉnh và chưa hồi phục — quỹ đạo tăng trưởng của Đức đã bắt đầu phân tách khỏi các nước cùng nhóm từ năm 2018.

- Giá trị gia tăng của ngành sản xuất đạt đỉnh năm 2017 và đã giảm 7% kể từ đó.

- Theo công ty xếp hạng tín dụng Creditreform, 23.900 doanh nghiệp đã phá sản trong năm — mức cao nhất kể từ 2014.

- Số người thất nghiệp tăng thêm khoảng 160.000 trong năm 2025, lên gần 2,95 triệu người — mức cao nhất trong 12 năm.

- Theo khảo sát của Viện Kinh tế Đức (IW), 4/10 doanh nghiệp công nghiệp có kế hoạch sa thải trong năm 2026.

Sản xuất công nghiệp chiếm khoảng 20% giá trị gia tăng của Đức — gấp đôi tỷ trọng tương ứng ở nhiều nước châu Âu khác — khiến cú sốc này tác động lan rộng hơn bình thường tới toàn bộ nền kinh tế.

Ngành ô tô: Biểu tượng khủng hoảng kinh tế Đức

Không ngành nào thể hiện rõ cuộc khủng hoảng hơn ngành công nghiệp ô tô — vốn từng là biểu tượng cho năng lực cạnh tranh của Đức:

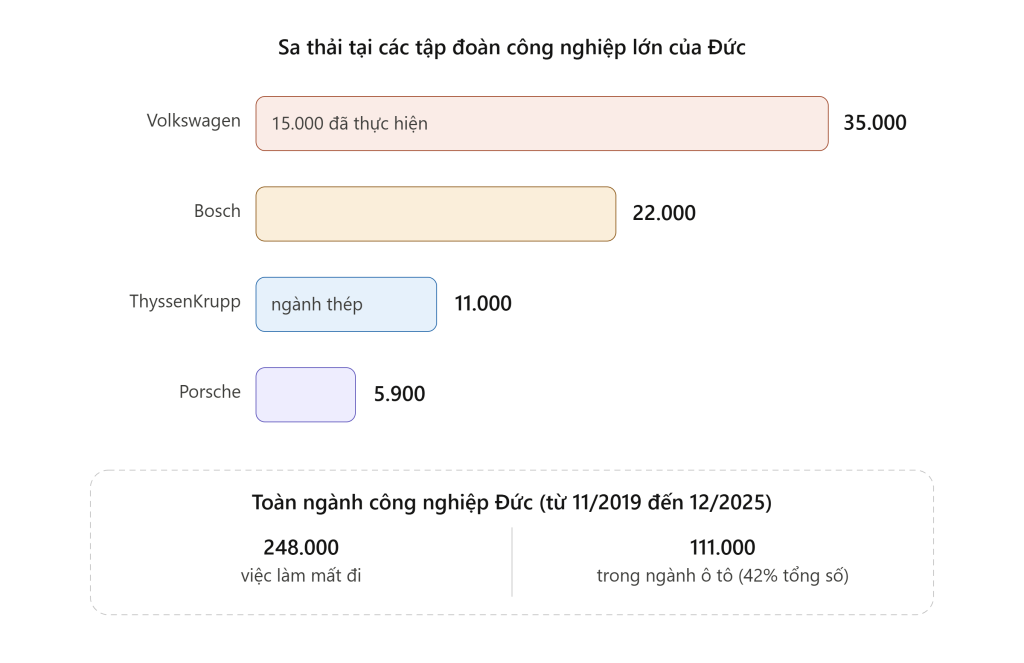

- 111.000 lao động đã bị sa thải trong ngành ô tô — tương đương 13,4% lực lượng lao động ngành này, và chiếm 42% tổng số việc làm sản xuất bị mất kể từ tháng 11/2019.

- Việc làm trong nhóm ngành liên quan ô tô đã giảm liên tục 21 tháng, với tốc độ gần 10.000 việc làm/tháng theo Chủ tịch Hiệp hội Gesamtmetall.

- Volkswagen cắt giảm 35.000 việc làm (đã thực hiện 15.000), Bosch cắt 22.000 vị trí, ThyssenKrupp cắt 11.000 lao động ngành thép, Porsche cắt gần 6.000 việc làm.

- Sản lượng ô tô giảm 1,3% trong năm 2025, tiếp nối xu hướng nhiều năm.

Ba nguyên nhân chính được các nhà phân tích chỉ ra:

- Cú sốc năng lượng: Sau khi mất nguồn khí đốt Nga giá rẻ (từ 2022), chi phí năng lượng công nghiệp tăng vọt và vẫn cao hơn mức trước 2020, bào mòn lợi thế cạnh tranh vốn dựa nhiều vào năng lượng giá rẻ.

- Cạnh tranh từ xe điện Trung Quốc: Ngành ô tô Đức bị cho là “chậm thích nghi”, bám chặt vào động cơ đốt trong trong khi các nhà sản xuất Trung Quốc vượt lên về xe điện. Thặng dư thương mại của Trung Quốc đã vượt 1.000 tỷ USD vào năm 2025, một phần đến từ việc chiếm lĩnh các thị trường xuất khẩu mà Đức từng dẫn đầu.

- Áp lực thuế quan từ Mỹ: Đe dọa thuế 25% lên ô tô nhập khẩu từ EU tác động trực tiếp đến các nhà sản xuất Đức.

Phản ứng chính sách: Quỹ 500 tỷ euro và giới hạn của Kurzarbeit

Trước áp lực này, chính phủ liên minh CDU/CSU dưới Thủ tướng Friedrich Merz đã thực hiện một bước đi mang tính lịch sử: sửa đổi “phanh nợ” (Schuldenbremse) — quy định hiến pháp giới hạn nợ công vốn được xem là biểu tượng cho tính kỷ luật tài khóa của Đức — để cho phép một quỹ đặc biệt 500 tỷ euro (Sondervermögen) cho quốc phòng và hạ tầng, mức chi tiêu lớn nhất trong lịch sử hậu chiến.

Đồng thời, công cụ truyền thống Kurzarbeit (trợ cấp giảm giờ làm để tránh sa thải, từng giúp Đức vượt qua khủng hoảng 2008-2009) đang bị nhiều chuyên gia đánh giá là không còn hiệu quả:

- Đây là biện pháp cho khủng hoảng theo chu kỳ, nhưng vấn đề hiện tại của Đức là phi công nghiệp hóa mang tính cấu trúc — không thể giải quyết bằng cách trợ cấp tạm thời để chờ nhu cầu phục hồi, vì nhu cầu sẽ không tự phục hồi như cũ.

- Phụ thuộc kéo dài vào trợ cấp chính phủ gây áp lực thêm lên ngân sách công, trong khi không giải quyết được vấn đề cạnh tranh gốc rễ.

Gánh nặng phúc lợi cộng dồn vào khủng hoảng kinh tế Đức

Khủng hoảng công nghiệp xảy ra đồng thời với áp lực phúc lợi đã được phân tích trong bài viết về khủng hoảng phúc lợi châu Âu:

- Tỷ lệ đóng góp bảo hiểm xã hội bắt buộc đã lên tới 42,5% thu nhập chịu thuế.

- Quỹ bảo hiểm chăm sóc dài hạn và quỹ lương hưu đều thâm hụt ngày càng lớn.

- Theo phân tích của Stiftung Marktwirtschaft, tổng nghĩa vụ tài khóa dài hạn (nợ hiện hữu + cam kết ngầm) đạt 454% GDP.

Đây là một vòng xoáy đáng lo: khi công nghiệp suy giảm, số người đóng góp vào hệ thống bảo hiểm xã hội giảm đi (ít việc làm hơn), trong khi số người cần hỗ trợ (thất nghiệp, nghỉ hưu sớm do sa thải) lại tăng lên — làm trầm trọng thêm cả hai vấn đề cùng lúc.

Góc nhìn chính trị: Ai chịu trách nhiệm?

Cần nhìn nhận công bằng: nguồn gốc của khủng hoảng năng lượng Đức không gọn gàng theo một phía chính trị duy nhất.

- Chính sách “Energiewende” (chuyển đổi năng lượng, từ bỏ điện hạt nhân và than) khởi xướng dưới chính phủ liên minh SPD-Xanh (2002) và được đẩy nhanh dưới chính phủ CDU của Angela Merkel sau sự cố Fukushima (2011) — nghĩa là cả cánh tả và cánh hữu truyền thống đều có phần trách nhiệm trong quyết định này.

- Sự phụ thuộc vào khí đốt Nga giá rẻ — vốn từng được xem là chiến lược kinh tế khôn ngoan — lại trở thành điểm yếu chí tử sau xung đột Ukraine 2022, bất kể chính phủ nào.

- Tuy nhiên, một số nhà phân tích theo xu hướng cánh tả (như tạp chí Jacobin) lại đổ lỗi nhiều hơn cho “tầng lớp doanh nghiệp tự mãn” — đặc biệt ngành ô tô — vì bám chặt vào động cơ đốt trong quá lâu, thay vì quy hoàn toàn cho chính sách năng lượng.

- Chính phủ hiện tại (CDU/CSU dưới Merz) đang phải đưa ra quyết định “phá lệ” lớn nhất trong lịch sử tài khóa Đức (nới phanh nợ) — cho thấy ngay cả một chính phủ theo xu hướng bảo thủ về tài khóa cũng buộc phải từ bỏ nguyên tắc truyền thống khi đối mặt với quy mô khủng hoảng.

Đây là điểm khác biệt quan trọng so với Thụy Điển: trong khi khủng hoảng Thụy Điển có thể quy phần lớn cho chính sách nhập cư/phúc lợi của các chính phủ thiên tả nhiều năm, khủng hoảng Đức mang tính lưỡng đảng rõ ràng hơn nhiều — bắt nguồn từ các quyết định chiến lược năng lượng và công nghiệp trải qua nhiều chính phủ khác màu sắc chính trị.

So sánh với Nhật Bản — và vì sao phép so sánh đó không hoàn toàn đúng

Khủng hoảng Đức thường được so sánh với “hai thập kỷ mất mát” của Nhật Bản, nhưng theo phân tích của Statistics of the World, phép so sánh này không chính xác:

- Khủng hoảng Nhật Bản bắt nguồn từ vỡ bong bóng tài sản và đi kèm giảm phát.

- Khủng hoảng Đức bắt nguồn từ dịch chuyển cấu trúc trong thị trường năng lượng và thương mại toàn cầu, khiến các ngành công nghiệp chủ lực mất tính cạnh tranh.

- Phép so sánh gần đúng hơn có thể là nước Anh sau 1979 — một nền kinh tế sản xuất buộc phải phi công nghiệp hóa nhanh hơn khả năng khu vực dịch vụ có thể bù đắp. Anh đã mất một thập kỷ đau đớn trước khi khu vực tài chính London lấp đầy khoảng trống. Đức hiện chưa có một ngành thay thế rõ ràng với quy mô tương đương.

Câu hỏi thường gặp

Đức có đang chính thức suy thoái không? GDP đã giảm hoặc đi ngang trong 4 năm liên tiếp. ECB cảnh báo nếu xung đột Trung Đông kéo dài, Đức (cùng Ý) có thể rơi vào suy thoái kỹ thuật vào cuối 2026 — nếu xảy ra, đây sẽ là 4 lần suy thoái trong 4 năm, một kỷ lục chưa từng có thời hậu chiến.

Quỹ 500 tỷ euro có giải quyết được vấn đề không? Quỹ này cung cấp đệm tài khóa ngắn hạn cho quốc phòng và hạ tầng, nhưng theo nhiều nhà kinh tế, nó không thể giải quyết nhanh vấn đề cạnh tranh công nghiệp cấu trúc — vốn cần thời gian dài hơn để chuyển đổi.

Phải chăng việc từ bỏ điện hạt nhân là nguyên nhân chính của khủng hoảng năng lượng Đức? Đây là một yếu tố quan trọng nhưng không phải nguyên nhân duy nhất — quyết định này trải qua nhiều chính phủ khác màu sắc chính trị (SPD-Xanh khởi xướng, CDU dưới Merkel đẩy nhanh). Cú sốc lớn hơn là việc mất nguồn khí đốt Nga giá rẻ sau 2022, điều không ai dự đoán được vào thời điểm các quyết định năng lượng trước đó được đưa ra.

Ngành nào có thể thay thế ô tô làm động lực tăng trưởng mới của Đức? Hiện tại, máy móc, điện tử (tăng 3,9% năm 2025) và dược phẩm cho thấy tín hiệu tích cực, nhưng quy mô vẫn chưa đủ để bù đắp hoàn toàn cho sự suy giảm của ngành ô tô — vốn có quy mô lớn hơn nhiều.

Nguồn tham khảo & trích dẫn

- Statistics of the World — “Germany Economy 2026: Four Years of Crisis and a €500 Billion Bet on Recovery” (5/5/2026), dẫn nguồn IMF WEO tháng 4/2026, Destatis, ifo Institute.

- World Socialist Web Site — “Germany’s economic crisis deepens as mass layoffs sweep industry“ (30/12/2025).

- Jacobin — “German Deindustrialization Is Self-Inflicted“ (5/3/2026).

- CEPR VoxEU — “The recent weakness in the German manufacturing sector“.

- CE Interim — “The Manufacturing Crisis in Germany: Why Kurzarbeit Falls Short“ (19/4/2025).

- Eurotext AG — “Industry in Germany 2026” (2/2/2026).

- AFP/Fortune — “Germany’s economy shrinks again as manufacturing and exports falter” (25/2/2025).

- So sánh với: Khủng hoảng phúc lợi châu Âu 2026: Thụy Điển không đơn độc và Khủng hoảng châu Âu: Bức tranh toàn cảnh

Cập nhật lần cuối: tháng 6/2026.