Last Updated on 20/06/2026 by TinHN Editor

Bài viết thuộc cụm chủ đề: Khủng hoảng châu Âu — mở rộng phạm vi phân tích từ trường hợp Thụy Điển sang toàn cảnh các nền kinh tế phúc lợi cao ở châu Âu.

Nếu chỉ nhìn vào Thụy Điển, dễ kết luận đây là một trường hợp cá biệt gắn với chính sách nhập cư và an ninh đặc thù của nước này. Nhưng dữ liệu từ Đức, Pháp và Phần Lan trong giai đoạn 2025–2026 cho thấy một bức tranh rộng hơn: nhiều nền kinh tế phúc lợi cao ở châu Âu đang đồng thời gặp các dạng khủng hoảng cấu trúc khác nhau — dù nguyên nhân cụ thể không hoàn toàn giống nhau. Đồng thời, một số nước Nordic khác (Đan Mạch, Na Uy) và Hà Lan lại không cho thấy dấu hiệu tương tự, khiến vấn đề không thể đơn giản hóa thành “phúc lợi cao = khủng hoảng”.

Đức: “Cú sốc phúc lợi” rõ rệt nhất hiện nay

Đức là trường hợp đáng chú ý nhất ngoài Thụy Điển, với các chỉ số đáng lo ngại tích lũy trong năm 2025–2026:

- Sau 3 năm liên tiếp không tăng trưởng, vào đầu tháng 3/2026, bốn hiệp hội doanh nghiệp lớn nhất của Đức (đại diện giới chủ, công nghiệp, thương mại, thủ công) đã cùng gửi cảnh báo chính thức tới Thủ tướng Friedrich Merz rằng nền kinh tế đang tiến gần đến “điểm bùng phát” (tipping point) — đây là lần cảnh báo thứ ba liên tiếp trong 3 năm.

- Tỷ lệ đóng góp xã hội bắt buộc (bảo hiểm y tế, hưu trí, chăm sóc dài hạn, thất nghiệp) đã lên tới 42,5% thu nhập chịu thuế của người lao động.

- Quỹ bảo hiểm chăm sóc dài hạn thiếu hụt 1,55 tỷ euro, dự báo có thể tăng gấp đôi vào cuối 2026. Quỹ lương hưu quốc gia dự báo thâm hụt 7 tỷ euro trong năm nay, sau khi đã thâm hụt 2 tỷ euro năm trước.

- Theo phân tích của Stiftung Marktwirtschaft và Đại học Freiburg, tổng “khoảng trống bền vững tài khóa” của Đức (nợ hiện hữu + nghĩa vụ ngầm dài hạn như lương hưu, y tế) đã đạt 19,5 nghìn tỷ euro vào năm 2025 — tương đương 454% GDP.

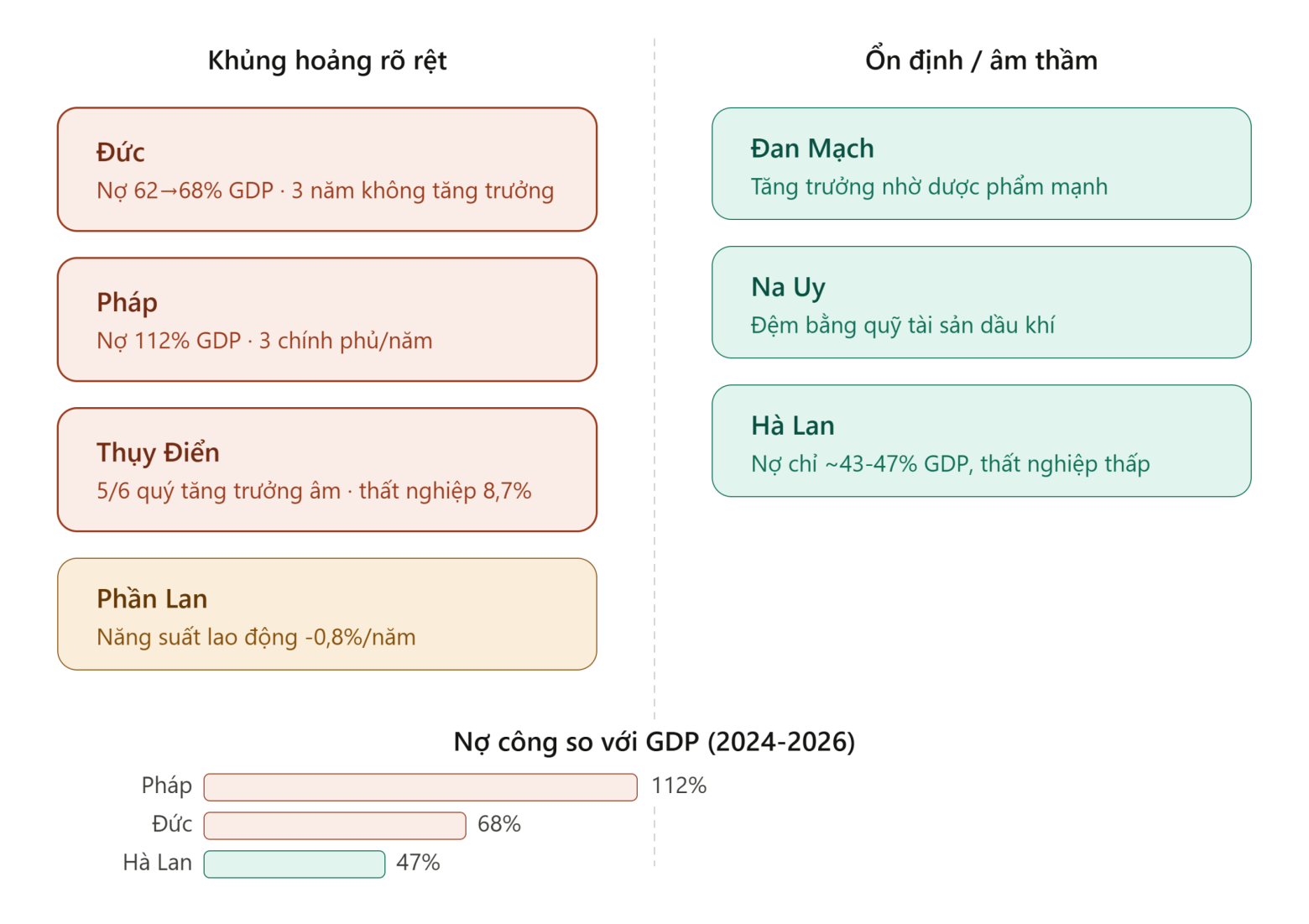

- Ngân sách 2026 dự kiến vay thêm 174 tỷ euro — gấp 3 lần mức vay 2 năm trước, mức cao thứ hai trong lịch sử thời hậu chiến của Đức. Nợ công dự kiến tăng từ 62,5% lên 68% GDP chỉ trong 2 năm.

- Tỷ lệ phụ thuộc dân số học ngày càng nặng: cứ hai người lao động phải gánh một người hưu trí.

Pháp: Khủng hoảng nợ công gắn liền với phúc lợi và bất ổn chính trị

- Chi tiêu chính phủ/GDP của Pháp đã tăng từ khoảng 52% (đầu 2000) lên trên 57% (2023) — chủ yếu do mở rộng phúc lợi và nghĩa vụ lương hưu, một trong những mức cao nhất ở các nước phát triển.

- Nợ công đạt 112% GDP (2024), thâm hụt ngân sách dự kiến vẫn neo ở mức 5% GDP năm 2026.

- Khoảng 50% nợ công có thể giao dịch của Pháp do nhà đầu tư nước ngoài nắm giữ, khiến nước này dễ bị tổn thương nếu niềm tin thị trường đảo chiều.

- Bất ổn chính trị nghiêm trọng: Pháp thay tới 3 chính phủ trong vòng chưa đầy 1 năm, khiến Fitch hạ xếp hạng tín nhiệm vào tháng 9/2025 — phần lớn xuất phát từ bế tắc chính trị trong việc cải cách hệ thống lương hưu/phúc lợi.

Phần Lan: Vấn đề năng suất âm thầm

Theo báo cáo “State of the Nordic Region 2026”, Phần Lan là quốc gia Nordic duy nhất ghi nhận năng suất lao động giảm trung bình hàng năm (-0,8%) trong 5 năm qua. Đây là một dấu hiệu cấu trúc đáng lo dù ít gây chú ý truyền thông quốc tế hơn Thụy Điển hay Đức — nền kinh tế tăng trưởng vẫn dương nhưng chủ yếu nhờ làm việc nhiều giờ hơn, không phải nhờ tạo ra giá trị cao hơn trên mỗi giờ lao động.

Nhưng không phải tất cả đều giống nhau

Đây là điểm mấu chốt để tránh quy chụp quá rộng: Đan Mạch, Na Uy và Hà Lan hiện không cho thấy dấu hiệu khủng hoảng tương tự ở cùng mức độ nghiêm trọng — dù cả ba đều là nhà nước phúc lợi cao.

- Đan Mạch tiếp tục tăng trưởng dựa vào ngành dược phẩm mạnh (đặc biệt nhờ Novo Nordisk), và các dự báo 2026 của Danske Bank, Nordea đều khá tích cực cho khối Nordic nói chung trong ngắn hạn.

- Na Uy có quỹ tài sản quốc gia (từ dầu khí) khổng lồ làm đệm tài khóa mà Thụy Điển, Đức, Pháp không có — đây là khác biệt cấu trúc quan trọng, liên quan đến tài nguyên thiên nhiên hơn là chính sách phúc lợi.

- Hà Lan: dù chi tiêu y tế, an sinh và quốc phòng đang tăng (thâm hụt ngân sách dự kiến tăng từ 0,9% lên 2,8% GDP đến 2026), tăng trưởng GDP vẫn duy trì dương (~1,1–1,7%/năm), thất nghiệp thấp (~4%), và OECD đánh giá vị thế tài khóa tổng thể “vẫn mạnh theo tiêu chuẩn so sánh”. Vấn đề chính của Hà Lan là năng suất lao động giảm dần và thiếu hụt lao động — gần giống Phần Lan hơn là khủng hoảng kiểu Đức.

Bảng so sánh tổng quan

| Quốc gia | Vấn đề chính | Mức độ nghiêm trọng | Có khủng hoảng rõ rệt? |

|---|---|---|---|

| Thụy Điển | Suy giảm cấu trúc, an ninh, hội nhập | Cao | Có |

| Đức | Quỹ phúc lợi thâm hụt, nợ tăng vọt | Rất cao | Có |

| Pháp | Nợ công 112% GDP, bất ổn chính trị | Rất cao | Có |

| Phần Lan | Năng suất lao động giảm | Trung bình | Âm thầm |

| Hà Lan | Năng suất giảm, thiếu lao động | Thấp–trung bình | Chưa |

| Đan Mạch | — | Thấp | Không |

| Na Uy | — (đệm bằng quỹ dầu khí) | Thấp | Không |

Vậy điều này nói lên điều gì?

Bức tranh khu vực này củng cố thêm một luận điểm đã được nêu trong các bài phân tích trước của chuỗi bài này: mối quan hệ giữa thuế/phúc lợi cao và trì trệ kinh tế tuy không phải là nguyên nhân duy nhất nhưng khá trọng yếu:

- Có một mẫu hình chung đáng chú ý: tất cả các nước đang gặp khủng hoảng rõ rệt (Thụy Điển, Đức, Pháp) đều có đặc điểm chung là nghĩa vụ phúc lợi dài hạn (lương hưu, y tế, chăm sóc dài hạn) phình to nhanh hơn khả năng chi trả, trong bối cảnh dân số già hóa nhanh — không đơn thuần là “thuế cao” mà là mất cân đối giữa cam kết phúc lợi và năng lực tài khóa dài hạn.

- Yếu tố “miễn nhiễm” của Đan Mạch và Na Uy không phải vì họ có ít phúc lợi hơn — thực tế Đan Mạch có chi tiêu phúc lợi/GDP cao hơn cả Đức. Thay vào đó, họ có động lực tăng trưởng bù đắp riêng (ngành dược phẩm bùng nổ ở Đan Mạch, quỹ tài sản dầu khí ở Na Uy) giúp tài trợ cho phúc lợi mà không cần vay nợ leo thang.

- Bất ổn chính trị làm trầm trọng thêm vấn đề: cả Pháp và Đức đều cho thấy rằng khi hệ thống chính trị không thể đồng thuận cải cách phúc lợi/lương hưu đúng lúc, vấn đề tài khóa tích lũy nhanh hơn và khó đảo ngược hơn so với khi xử lý sớm.

Câu hỏi thường gặp

Đức có đang trải qua khủng hoảng kinh tế chính thức không? Theo định nghĩa kỹ thuật, Đức chưa rơi vào suy thoái hai quý liên tiếp gần nhất theo most recent data, nhưng đã trải qua 3 năm không tăng trưởng — một dạng trì trệ kéo dài mà giới doanh nghiệp Đức gọi là “điểm bùng phát” sắp đến.

Vì sao Đan Mạch không gặp vấn đề tương tự Thụy Điển dù cũng là nước Nordic? Đan Mạch có ngành dược phẩm (dẫn đầu là Novo Nordisk) tăng trưởng rất mạnh, tạo ra nguồn thu xuất khẩu lớn giúp tài trợ cho hệ thống phúc lợi mà không cần vay nợ nhiều. Đây là một lợi thế cấu trúc đặc thù, không phải vì Đan Mạch có chính sách phúc lợi khác biệt căn bản so với Thụy Điển.

Hà Lan có nguy cơ rơi vào tình trạng giống Đức trong tương lai không? Có một số tín hiệu cảnh báo sớm tương tự (dân số già hóa, chi tiêu y tế/an sinh tăng, năng suất lao động giảm), nhưng vị thế tài khóa hiện tại của Hà Lan vẫn mạnh hơn đáng kể so với Đức hoặc Pháp — nợ công chỉ khoảng 43–47% GDP, thấp hơn nhiều so với mức 62–68% của Đức hay 112% của Pháp.

Nguồn tham khảo & trích dẫn

- The Daily Economy — “How Germany Became the World’s Worst-Performing Economy“ (3/11/2025).

- Quillette — “Germany’s Hidden Debt Crisis“ (12/4/2026), dẫn nghiên cứu của Stiftung Marktwirtschaft và Đại học Freiburg.

- OSW Centre for Eastern Studies — “Germany: the 2026 budget and rising debt” (5/12/2025).

- European Commission — Dự báo kinh tế mùa xuân 2026 cho Đức.

- Foreign Affairs Forum — “France’s Sovereign Debt Crisis” (29/1/2026).

- GDPIndex.org — Dữ liệu kinh tế Pháp 2026.

- Nordregio — “State of the Nordic Region 2026“, chương về năng suất lao động.

- Danske Bank, Nordea — Dự báo kinh tế Nordic 2026.

- OECD Economic Surveys: Netherlands 2025; Rabobank, Coface — dự báo kinh tế Hà Lan 2025–2026.

- Chính sách thiên tả và suy thoái kinh tế của Thụy Điển

- Thụy Điển: ‘Nhà nước phúc lợi từ nôi đến mộ’ — Bài học cho thuế cao ở châu Âu

Cập nhật lần cuối: tháng 6/2026.